Canalys: Мировой рынок смартфонов в первом квартале останется на прежнем уровне

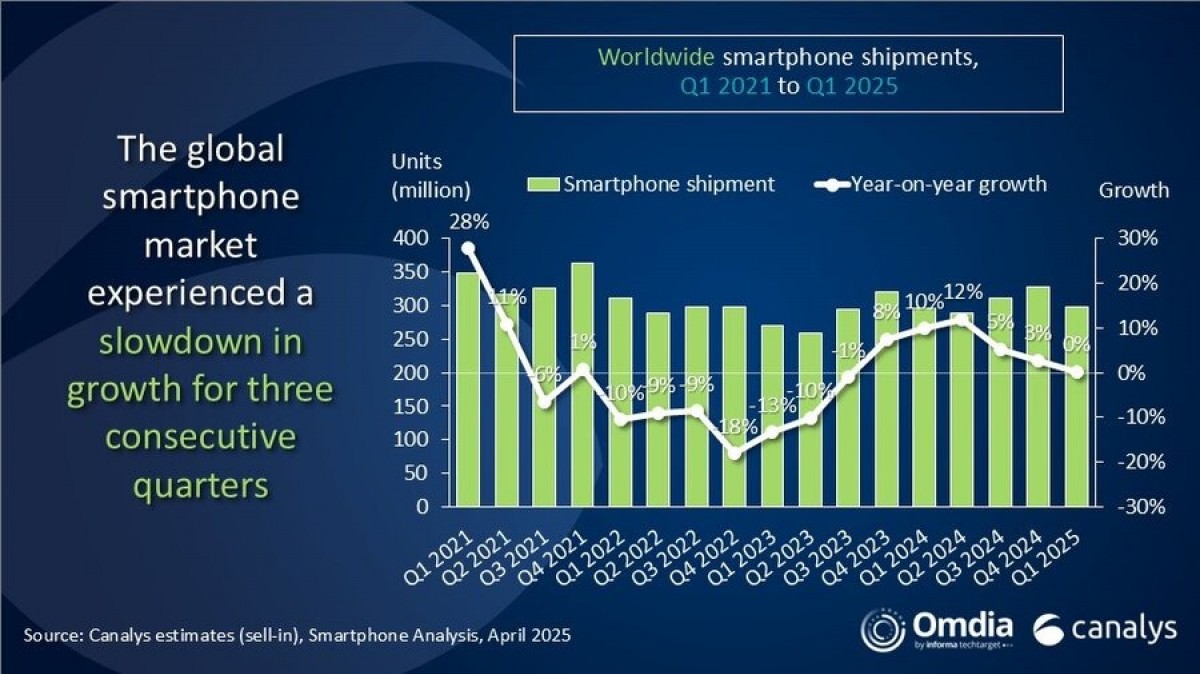

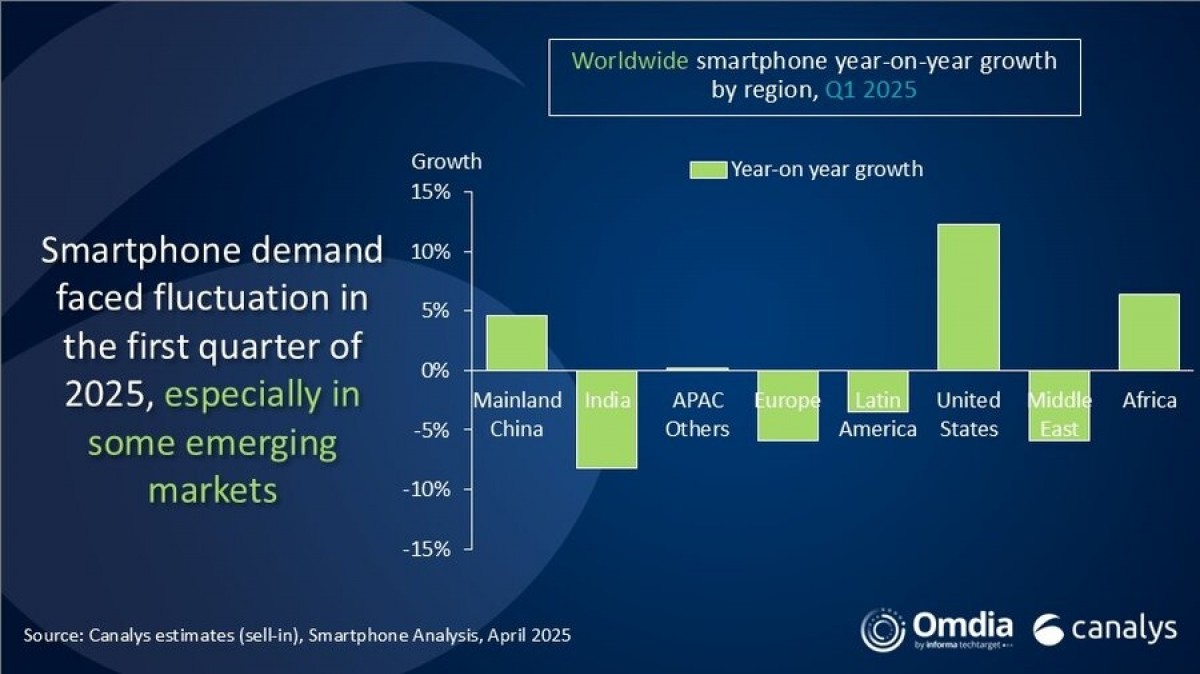

Canalys опубликовала свое последнее исследование о мировых поставках смартфонов. В отчете говорится, что в первом квартале 2025 года было продано 296,9 млн устройств, что всего на 0,2% больше, чем за аналогичный период прошлого года. На таких рынках, как материковый Китай и Соединенные Штаты, наблюдался значительный рост, который был компенсирован Индией, Европой и Ближним Востоком, где потребители с осторожностью относились к рынку.

Снижение спроса на смартфоны в Индии, Латинской Америке и на Ближнем Востоке свидетельствует о насыщении спроса на замену. Хотя в предыдущем квартале в этих регионах наблюдался рост, сейчас пользователи с большей неохотой покупают смартфоны.

С другой стороны, Европа столкнется с большими запасами после большого количества поставок в 2024 году в преддверии вступления в силу директивы по экологическому дизайну. ЕС требует, чтобы все производители телефонов предлагали легко ремонтируемые устройства и многолетнюю поддержку программного обеспечения, но это будет касаться устройств, импортированных позднее в 2025 году.

В Африке все производители продемонстрировали "активную розничную деятельность" и "активные усилия по расширению рынка". Такие компании, как vivo и Honor, продемонстрировали двузначный рост на своих зарубежных рынках, а Honor достигла исторического максимума.

Ситуация с Соединенными Штатами также любопытна. Производители, особенно Apple, отправили много телефонов в преддверии введения тарифов на "День освобождения", чтобы избежать финансовых затрат. Однако эта проблема непропорционально сильно затронет более дешевые модели, что приведет к повышению цен на ASP, но вызовет трудности как у потребителей, так и у производителей.

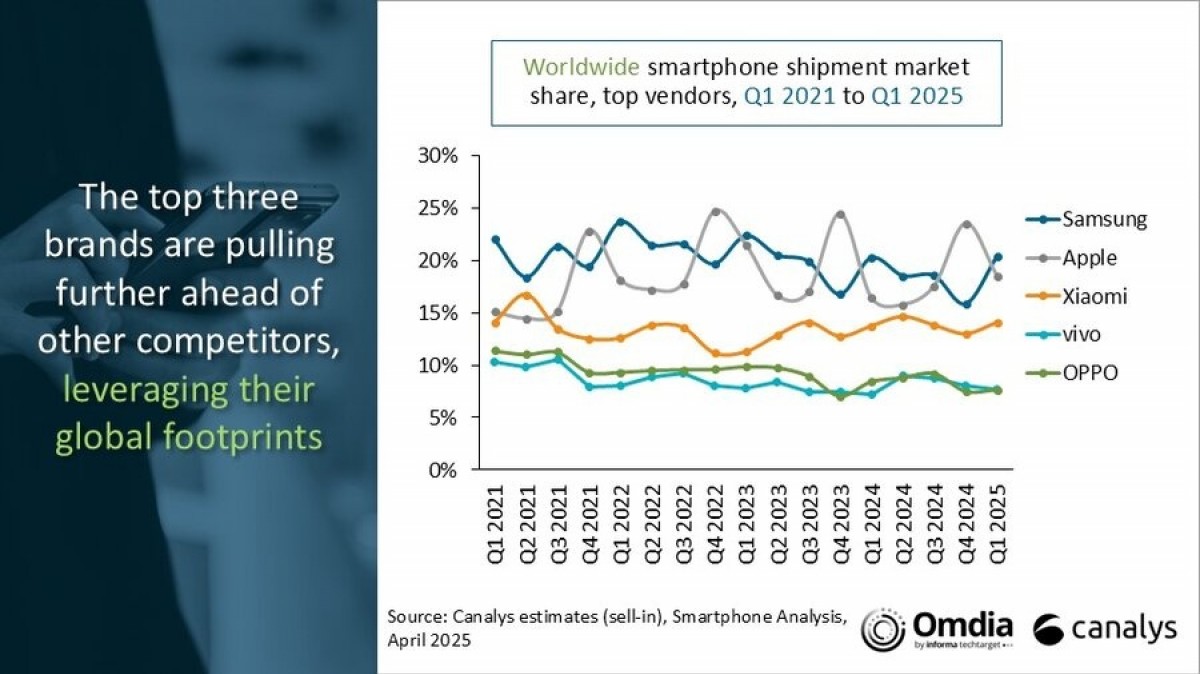

Что касается компаний, то Samsung сохранила лидерство с долей рынка в 20%, за ней следует Apple с 19%, в основном из-за увеличения запасов в марте. Xiaomi осталась на третьем месте с 14%, а vivo и Oppo замыкают пятерку лидеров.

| Q1 2025 (shipments in million) |

Q1 2025 Market share |

Q1 2024 (shipments in million) |

Q1 2024 Market share |

Annual change | |

| Samsung | 60.5 | 20% | 60.0 | 20% | 1% |

| Apple | 55.0 | 19% | 48.7 | 16% | 13% |

| Xiaomi | 41.8 | 14% | 40.7 | 14% | 3% |

| vivo | 22.9 | 8% | 21.4 | 7% | 7% |

| Oppo | 22.7 | 8% | 25.0 | 8% | -9% |

| Others | 94.0 | 32% | 100.5 | 34% | -6% |

| Total | 296.9 | 100% | 296.2 | 100% | 0% |

В Canalys отметили, что крупнейшие бренды сохраняют "оптимизм" в отношении восстановления рынка во втором квартале. Сокращение запасов и запуск новых продуктов должны повысить эффективность рынка, но конкуренция в сегменте среднего ценового сегмента (200-400 долларов) становится все более жесткой.

Обострение напряженности в мировой торговле также может побудить страны заняться локализованным производством смартфонов, что потребует дополнительных инвестиций и затратного давления.

Источник